A crescente adoção das criptomoedas por parte de usuários tem ligado uma luz de alerta a governos ao redor do mundo sobre a necessidade de criarem suas próprias moedas digitais.

Para se ter uma ideia, o número de usuários de criptomoedas em todo o globo alcançou a marca de 516 milhões em junho de 2023, de acordo com dados do Statista. E esse crescimento não é de hoje — de 2016 a 2018 esse número em milhões era de 5 e 35, respectivamente; em 2020, o volume já era de 101 milhões.

Por outro lado, ainda há aqueles que sequer têm contas em bancos. Até 2021, aproximadamente 34 milhões de brasileiros não tinham qualquer vínculo com instituições financeiras, os chamados desbancarizados.

Seja por falta de acesso na região em que vivem, seja por outras questões, o fato é que a internet tem o potencial de alcançar essas pessoas. E, inclusive, inovações como as moedas digitais.

É nesse contexto que surge o Drex, nova moeda digital lançada pelo Banco Central do Brasil. A autarquia anunciou que se trata de uma forma para “democratizar o acesso aos benefícios da economia digital, proporcionando mais eficiência e segurança para as transações financeiras.”

A seguir, entenda o que é o Drex, como pode ser usado e quais são as oportunidades para as fintechs desenvolverem negócios a partir dessa iniciativa.

Leia mais:

- Fintechs e a oferta do crédito como serviço no agronegócio

- Fintechs: como podem promover a inclusão financeira?

- Futuro das fintechs: previsões para os próximos anos

O que é Drex?

O Drex deve ser encarado como o real, moeda brasileira, porém circulante em meio digital, de acordo com o próprio Banco Central. A autarquia informou, ainda, que o Drex tem o mesmo valor que o real, ou seja, não existe cotação, diferentemente de criptomoedas, que possuem grande volatilidade, como o bitcoin ou uma stablecoin, e dependem de um lastro para assegurar sua cotação estável (como a USDC e USDT).

A moeda digital será regulada pelo Banco Central, sendo emitida por uma plataforma criada pela autarquia federal. Será por meio dela que as pessoas poderão utilizá-la, porém, com a intermediação de uma instituição financeira.

Como dito inicialmente, a proposta do Drex não deixa de ser uma forma de “surfar na onda” dos criptoativos, ainda que não se trate diretamente de um, em sua essência. Isso porque tem sido cada vez mais crescente a adoção de recursos financeiros por essa via.

Fase de testes

Em agosto de 2023 foram realizados os primeiros testes usando o real digital. Na ocasião, dois grandes bancos brasileiros fizeram uma operação considerada piloto.

Por intermédio dela, foram realizadas transferências utilizando reservas bancárias tokenizadas, a partir da tecnologia de blockchain.

De todo modo, o Branco Central do Brasil (Bacen) segue realizando os testes para validar as operações usando a Central Bank Digital Currency (CBDC), também entendida como Moeda Digital Emitida por Banco Central.

Nesse contexto, entre os fatores considerados essenciais para que as operações vinguem estão a privacidade dos dados, a segurança e a programabilidade da plataforma escolhida pelo regulador.

O nome Drex

O Bacen informou, ainda, uma curiosidade em torno da escolha do nome da moeda digital, que segue uma linha bem similar ao adotado com o Pix.

Trata-se da combinação de letras: o "d" e "r" dizem respeito ao real digital. Por sua vez, a vogal "e" refere-se ao meio eletrônico, que é por onde a moeda digital circula. Por fim, o "x" sugere a conexão, dada a partir de uma tecnologia que você conhecerá nas próximas linhas.

Com o Drex, o Pix vai desaparecer?

A resposta para essa pergunta é não. Enquanto o Pix segue sendo uma transação instantânea de pagamento que veio para desburocratizar funções como TED e DOC — que tendem a ser descontinuadas — o Drex, além de ser a versão digital do real, é a plataforma de transações inteligentes com foco em aprimorar como serviços financeiros são ofertados hoje.

O Drex é considerado uma versão digital do real, moeda brasileira em circulação na atualidade. (Fonte: Getty Images/Reprodução)

O Drex é considerado uma versão digital do real, moeda brasileira em circulação na atualidade. (Fonte: Getty Images/Reprodução)

Como o Drex do Banco Central será usado?

O Banco Central está criando a Plataforma Drex, pela qual será possível fazer circular a moeda digital em diferentes tipos de transações financeiras que utilizarem, para tanto, ativos digitais e contratos inteligentes.

Assim sendo, a plataforma foi desenvolvida a partir da Distributed Ledger Technology (DLT), uma tecnologia de registro distribuído. Apenas intermediários financeiros autorizados poderão disponibilizar aos usuários o acesso aos serviços baseados no Drex.

Será esse intermediário quem fará a gestão da disponibilização da moeda digital na Plataforma Drex, na qual proporcionará o acesso a serviços financeiros beneficiados pela programabilidade do dinheiro.

Potencial de segurança atribuído ao Drex

Tanto a autarquia federal quanto os intermediários agirão para fornecer maior segurança aos usuários. Isso será possível em razão do mecanismo de registro e imutabilidade de dados da tecnologia blockchain e da existência de contratos inteligentes pelos quais as transações serão concretizadas.

O próprio Bacen exemplifica o potencial de segurança que o uso do Drex pode proporcionar em transações financeiras de qualquer tipo.

Suponhamos que uma pessoa quer comprar um carro de alguém, porém, tem receio de efetuar o pagamento e a contraparte não realizar a transferência de propriedade. Caso o comprador utilize o Drex na operação financeira, o contrato somente será liquidado após ambas as partes cumprirem suas obrigações.

Dessa forma, é como se a operação só é executada caso todas as partes tenham condições para cumprir cada uma o que é esperado (transferência do ativo e do dinheiro) no mesmo momento.

Vantagens das moedas digitais

Para além do fator segurança, há outros benefícios que tanto Pessoas Físicas quanto Pessoas Jurídicas podem obter ao usar moedas digitais:

Transações mais rápidas

O fator agilidade também será imperativo nesse quesito. Isso porque, como já acontece com criptomoedas, as transações com moedas digitais tendem a ser processadas em poucos minutos ou até segundos. Tudo vai depender de fatores como escolha da rede e da internet.

Taxas mais baixas

Ainda não se sabe ao certo como ficará essa questão. No entanto, acredita-se que as taxas associadas às transações de moedas digitais, como é o caso do Drex, provavelmente serão mais baratas do que aquelas cobradas na atualidade.

Sem fronteiras

As moedas digitais podem ser acessadas tanto dentro quanto fora do país. O único item primordial é ter acordos internacionais entre Bancos Centrais para permitir o acesso em operações transfronteiriças.

Inclusão financeira

Desbancarizados tendem a se beneficiar com moedas digitais em geral. Como já acontece com outras moedas do mesmo tipo, pessoas sem acesso a contas bancárias ou linhas de crédito podem adquirir bens e enviar e receber recursos. Com o Drex, o potencial a ser explorado é ampliar o acesso a serviços financeiros para os brasileiros, como reduzir barreiras com novas formas de investimentos.

Mercados alternativos

Outra vantagem proporcionada pelas moedas digitais é o acesso a diferentes ativos financeiros. É o caso, por exemplo, dos chamados tokens não fungíveis (NFTs), bem como diferentes tipos de criptoativos.

Por que o Drex está sendo criado?

A criação do Drex tem uma razão de ser, segundo o próprio Banco Central: trata-se de uma forma de garantir maior eficiência e segurança para transações financeiras. Além disso, a medida é considerada um meio para democratizar a economia digital, como apontado brevemente no tópico anterior.

Por economia digital, entende-se aquela que baseia suas operações a partir do uso de tecnologias digitais. Nesse sentido, a internet tem um papel fundamental para garantir transações de toda a sorte: tanto empréstimos e negociação de ativos quanto interações e as comunicações delas derivadas, ocorrendo com eficiência.

Não só a internet, como outros tipos de tecnologias consideradas digitais também são utilizadas nesse contexto. São os casos da computação em nuvem, da inteligência artificial (IA), da própria blockchain e das criptomoedas em si.

Diante desse cenário, vale comentar sobre as Finanças Descentralizadas (DeFi), que também dizem respeito a uma variedade de serviços financeiros mediados por meio de blockchain. Este, por sua vez, é uma espécie de livro de registro digital que permite operações sem intermediários.

Em vez disso, a blockchain possibilita a execução dessas operações de usuário para usuário, por meio de redes descentralizadas. É nesse sentido que a adoção de contratos inteligentes e de protocolos automatizados visa manter a segurança das transações financeiras.

Contudo, diferentemente das DeFi, o Drex vai operar de uma forma distinta, uma vez que todas as operações serão reguladas pelo Bacen. Outro detalhe é que a moeda digital brasileira necessita de intermediários como bancos e correspondentes bancários.

Ou seja, o Drex não circula na dinâmica descentralizada, embora ofereça algumas vantagens que esse mecanismo também viabiliza aos usuários.

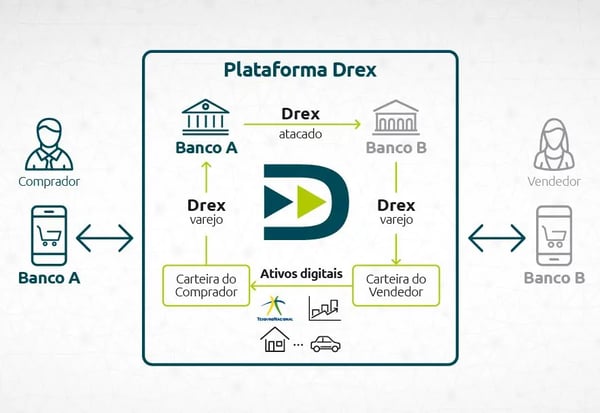

O Bacen disponibilizou esse infográfico para mostrar como o Drex é manuseado entre as instituições e o usuário pela via digital. (Fonte: Banco Central/Reprodução)

O Bacen disponibilizou esse infográfico para mostrar como o Drex é manuseado entre as instituições e o usuário pela via digital. (Fonte: Banco Central/Reprodução)

Quais são as oportunidades que o Drex oferece para as fintechs?

Embora ainda seja necessário entender como será a implementação e adesão dos usuários à moeda digital, algumas oportunidades já podem ficar no radar das fintechs. Confira a seguir:

Tokenização de ativos físicos em digitais

Fintechs que dominem a arte de usar a tecnologia DLT, que facilita a incorporação de ativos considerados tradicionais às redes como o blockchain, provavelmente terão trabalho a fazer.

As instituições financeiras também precisarão se adequar às regras do jogo para colaborarem com a mediação dos recursos. Logo, há um nicho de mercado a ser preenchido.

Contratos inteligentes

Da mesma forma, startups que oferecem soluções de contratos inteligentes tendem a ser beneficiadas nesse contexto.

Como os contratos são feitos mediante programação e inclusão de variáveis, dessa forma, é mais uma expertise a ser suprida por negócios que operem na área.

Remessas e microcrédito

Se o Pix teve maior adesão junto às Pessoas Físicas, a tendência é de que o mesmo grupo também faça uso do Drex.

Nesse caso, o envio de remessas para dentro ou fora do país usando o Drex, bem como de emissão de microcrédito, podem ser oportunidades a serem abocanhadas pelas fintechs.

Antecipação de recebíveis

Outro tipo de negócio que tende a ser beneficiado é o da antecipação de recebíveis. Mas, para tanto, as fintechs que já atuam com este tipo de tecnologia precisam se adequar a redes como blockchain.

Crédito com garantia

Outra possível oportunidade a ser oferecida. Relembrando o próprio exemplo dado pelo Bacen, sobre transações envolvendo automóveis, assim como também poderia ser um imóvel.

Nesse caso, além de comercializar o bem, muito provavelmente haverá corporações financeiras que passarão a oferecer Drex como empréstimo, desde que um bem seja colocado como garantia.

Tokens para FIDCs

A sigla significa Fundos de Investimento em Direitos Creditórios. E essa modalidade de investimento também poderia ser praticada usando o Drex.

Assim, fintechs que se especializarem em tokens de Direitos Creditórios podem ter nesse cenário um segmento de mercado a preencher.

Stablecoins

Outra possibilidade de negócio é a de desenvolver stablecoins que utilizem o Drex como lastro. Assim, usuários de criptoativos também poderão fazer uso do Drex.

Como você pôde acompanhar, Drex é a versão digital do real e está em fase de piloto pelo mercado e Banco Central. Ainda não existe uma expectativa assertiva para estar em circulação, mas a medida visa democratizar a economia, sobretudo para pessoas que ainda não têm acesso a instituições financeiras.

Nesse contexto, fintechs têm uma série de oportunidades de negócio a preencher. Sobretudo no desenvolvimento de tecnologia para auxiliar as instituições financeiras parceiras do Bacen a mediar o Drex entre usuários e organizações.

Cubo para startups

Se você lidera uma startup e busca potencializar o seu negócio, faça parte do Cubo Itaú. Nossa comunidade concentra players que querem fomentar o empreendedorismo tecnológico e gerar negócios.

Para as startups, oferecemos iniciativas de acesso a conhecimento, talentos, conexões e capital. Para fazer parte, basta preencher o formulário e se inscrever em nosso processo seletivo. Saiba mais aqui.